【www.guakaob.com--基金从业资格】

通货膨胀越来越严重的今天,再讲存款,无疑会触动很多人敏感的神经。但是针对没有理财经验又不敢轻易尝试购买基金的小白,怎样存款赚得利息更多成为了他们非常关注的问题。中国招生考试网www.chinazhaokao.com 小编为大家整理的相关的如何存款利息高 如何存款供大家参考选择。

端午节回家,母上大人问了我件事儿。

“最近银行的存款利率是不是涨了啊?我看很多人都在说。”

嗯?涨了?我怎么不知道呢?难道错过了重大新闻……米米马上去搜索了相关报道。

1

这一查,我才知道是怎么一回事儿。

银行存款利率最高上浮40% 中小银行揽储行为更激

最近类似的标题比比皆是,乍一看,还挺唬人。

估计很多同学看到后,第一反应都是:存款利率涨了40%,这么大的幅度,那可以存一下啊!

然而,事实并不是这样的,米米给大家解释解释。

央行有统一的存款基准利率,它属于一个指导性利率。

各大商业银行存款利率的制定,都需要以“存款基准利率”为基础,然后再进行适当的调整,这时就会出现“上浮”的现象。

比如,央行一年期定存的利率是1.5%,工商银行是1.75%,这样的话,工商银行的存款利率相较于央行的基准利率上浮了16.7%。

“上浮”是把央行的存款基准利率作为比较对象,并不是针对前一年各大银行的存款利率进行比较。

上浮≠上调,存款利率上浮是每年都存在的现象。所以不要看到标题,就以为银行存款利率有所上涨。

2

之前有米粉在《微众银行5%的定期存款,要存吗?》留言说:

不看好!利率跟普通银行没多大区别!

我觉得,这位同学应该把存款和理财给搞混了。

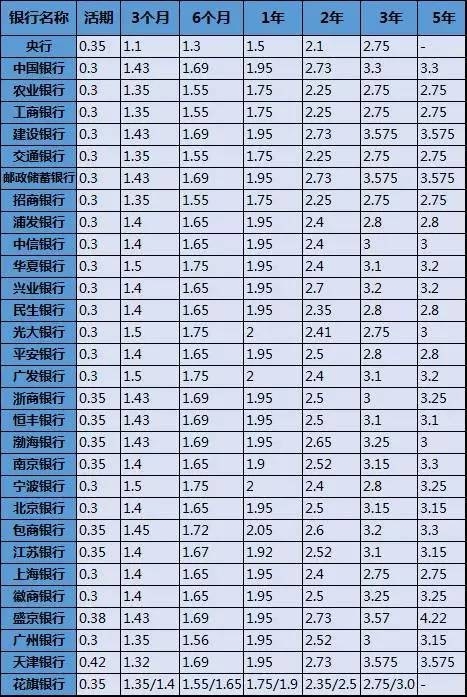

为了让大家更清楚最近的银行存款利率,米米以北京地区为例,选择了30家银行来做统计。(针对整存整取的存款方式)

数据截止4月初

通过这个图,我们能发现几个关键的点:

1、银行的活期存款利率很低,甚至多数都低于央行的基准利率;

2、五大行的存款利率也不尽相同,其中中国银行和建设银行的存款利率比较高;

3、五年期的定期存款利率和三年期的基本持平;

4、城商行的存款利率一般高于国有大行。

3

存钱其实门道也很多,就算是五大行,利率差异也很大。

所以存款时,怎么才能获得更高的收益呢?

1选择一家利率高的银行

存款也不能太随意,一定要想好到底要在哪家银行存。

一般来说,银行的规模越大、网点越多,就越不差钱,所以

国有银行的利率通常都是最低的,

股份制银行其次,

城商行的利率最高。

米米表格里提到的浙商银行、包商银行、盛京银行,天津银行等,利率都比较高。

大家也不用担心钱存在小银行不安全,只要不是在假银行存款,无论大银行还是小银行,存款都很靠谱。

22~3年的定期存款比较合适

存款期限过短的话,利率一般都很低。

比如国有银行三个月期存款利率只有1.35%,一万元存一年利息只有135元,实在少得可怜。

不过期限太长也不合适,五年期存款最好不要考虑。

三年期和五年期利率本身差距就不大,万一到第四年的时候需要用钱,提前支取只能按照活期0.3%去计息,这样会比较吃太亏。

所以米米觉得2~3年之间的定期存款比较合适。

3可以采取分散存钱的方法

给大家举个例子:王大米有5万元要存到银行,但之后可能会用到这笔钱,于是她采取分散存钱的模式。

这里的分散并不是存到不同的银行,而是存不同的期限。

把自己手里的钱分成几笔,按照不同的期限来存款。

比如1万元存3个月的,1万元存6个月的,2万元存1年的,1万元存2年的,并且在存款的时候选择到期自动续存的模式。

如果中间需要使用资金,起码有一部分钱可以享受定期利息。

412单定存法

每月从工资中取出一定的比例做一个定存款单,期限设为一年。

每个月都这么做,一年下来我们就会有12张一年期的定期存款单。

这样从第二年起,每个月我们都会有一张存单到期,如果有急用,就可以使用,也不会损失存款利息。

如果没有急用的话,这些存单可以自动续存。

而且从第二年起,可以把每月要存的钱添加到当月到期的这张存单中,重新做一张存款单,继续滚动存款。

这个办法对于刚刚上班的月光族、剁手党尤为合适,而且比起通知存款、零存整取等存款方式,利率也要高很多。

有一大笔钱时,最信任的存储地还是银行。存款利率表和存款方法可以不用,但一定要知道。

向“神帖”学习 “榨干”银行利息

央行三年来首次降息,如果贷款者有百万房贷,20年可以少还近3.6万元。如果存款者选择利息高的银行存10万元,一年定存利息会比利息低的银行多325元。

央行发布降息消息的第二天,储户张辰一早就打电话给在银行工作的朋友,咨询降息以后,他母亲的5万元积蓄该怎样存,才能获得更多的利息。

事实上,和张辰想法一样的储户不在少数。安全稳定的收益,让他们选择把钱存在银行,如今降息了,怎样存钱才能利息最多呢?

存哪个银行最划算

央行宣布降息,有一个补充条款值得注意,就是首次将金融机构存款利率浮动区间的上限调整为基准利率的1.1倍。而现实情况也确实如此。

在宣布降息之后,工行、建行、中行、农行、交行和邮政储蓄银行六大行二年、三年、五年期定期存款按本次降息后的央行基准利率执行,三个月、半年和一年期定期存款利率则较基准利率有所上浮,但未达1.1倍上限。以一年期整存整取存款利率为例,六大行均报价3.5%,和调整前一样。

但广发银行、深发展、华夏银行[0.00 0.00% 股吧 研报]、浙商银行、兴业银行[0.00 0.00% 股吧 研报]5家股份制商业银行非常积极,除二年、三年、五年期定期存款按央行基准利率执行外,三个月、半年和一年期定期存款利率均按央行基准利率1.1倍的上限执行,成为短期存款最划算的银行。

最耀眼的还是宁波银行[0.00 0.00% 股吧 研报]、南京银行[0.00 0.00% 股吧 研报]等城商行和农商行,它们的各类存款利率统一按照基准利率上浮10%的标准执行。也就是说,在央行宣布降息后,它们所有存款利率比以前还要高。

《投资与理财》理财规划师算了一笔账:一些银行自主将一年期存款利率定位于不超过3.25%的1.1倍,即3.575%,那么10万元一年定存获得利息3575元;而有的银行执行基准利率3.25%,那么10万元一年定存获得的利息为3250元,不同银行利息相差325元。

如果您所在的城市有这些银行,就根据自己的情况,选择利息高的银行吧!虽然可以选择那些相对利息高的银行存钱,但在如何存钱上也有着很大的学问。

5月初在网上流传一个名为“'榨干’银行利息”的'神帖’”,它的最大亮点就是最大限度的让钱生利息,主张有钱就定存原则,减少活期存款的时间。不少人甚至将其视为“银行理财宝典”。

这个“理财宝典”实用性怎样呢?

理财规划师指出,这在理论上是成立的,但储户还要根据自己的实际情况,选择存钱方式。

定期进账 及时定存

杨建是个体经商户老板,店里每天都会有一定的收入,他每天下午都会拿500元到附近银行定存一年。这样,一年后,每天就能获得28.75元利息。如果存活期的话,每天只能得到2 . 2元利息。对杨建来说,每天定存最划算。

理财师分析师指出,这种方式适合每天有现金进账的生意人,普通人没这个时间和精力。“其实,这些人也可以在银行开设一个定活两便账户,每天将活期账户里进账的一部分闲钱,通过网银转成定期存款。这样只用去ATM机上存钱就可以了,剩下的都可以在电脑前完成。”

每月工资都有节余的工薪阶层小马,也选择较为类似的存钱方式,每月工资到账后,除了留足日常开支,剩下的钱都会及时定存。略有不同的是,他选择定存的方式比较多样,有时候是定存一年、两年,有时候是定存三个月、半年。“我是根据这笔钱未来用途来决定定存时间,有的钱长时间不用,就定存上一两年;近期可能会用的钱,就定存三个月或半年;当月需要用的钱,就选择活期。”小马告诉记者。

约定定期存款 利息最大化“神器”

《投资与理财》理财规划师介绍,对部分银行开设的“约定定期存款”业务,大额定存储户要多多留意。

每谈一笔业务,都会有一笔大额提成的穆先生,就是很好地利用了银行的 “约定定期存款”业务,来保证最大限度的获取定存收入。

以穆先生存入5万元为例,银行会自动将其认定为100笔500元的定存。如果穆先生提前支取部分存款,剩余部分仍按照定存利率计算,只有取出部分是活期利率。

“这可以让存款额较高者的利息最大化,又极大节省了精力。不过,这种方法对银行来说比较吃亏,部分银行不会做出提醒,储户有需要的话,应主动提出。”理财规划师提醒大家,并举例说,张辰母亲的5万元积蓄,就非常适合用“约定定期存款”业务办理。

降息通道打开 定存时间尽量长

降息之后,有专家认为,央行已经打开了降息周期的通道,未来还会继续降息。这也意味着,如果是几年内都不会用的钱,最好还是定存的时间长一点,可以减少降息的影响。

“在办理定存的同时,不要忘了同时办理'到期转定存’业务。这样不但能享受到复利的回报,也不会因为忘记继续定存,而让定期变为活期。”理财规划师提醒储户。