【www.guakaob.com--证券考试】

印花税是对经济活动和经济交往中书立、领受具有法律效力的凭证的行为所征收的一种税。因采用在应税凭证上粘贴印花税票作为完税的标志而得名。 印花税的纳税人包括在中国境内书立、领受规定的经济凭证的企业、行政单位、事业单位、军事单位、社会团体、其他单位、个体工商户和其他个人。下面是本站小编分享的印花税税率,希望你喜欢!

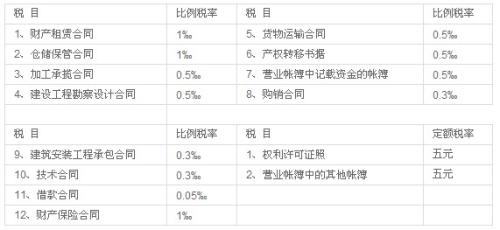

2018年印花税税目税率表

税目

范围

税率

纳税人

说明

购销合同

包括供应、预购、采购、购销、结合及协作、调剂、补偿、易货等合同

按购销金额0.3‰贴花

立合同人

2

加工承揽合同

包括加工、定作、修缮、修理、印刷广告、测绘、测试等合同

按加工或承揽收入0.5‰贴花

立合同人

3

建设工程勘察设计合同

包括勘察、设计合同

按收取费用0.5‰贴花

立合同人

4

建筑安装工程承包合同

包括建筑、安装工程承包合同

按承包金额0.3‰贴花

立合同人

5

财产租赁合同

包括租赁房屋、船舶、飞机、机动车辆、机械、器具、设备等合同

按租赁金额1‰贴花。税额不足1元,按1元贴花

立合同人

6

货物运输合同

包括民用航空运输、铁路运输、海上运输、内河运输、公路运输和联运合同

按运输费用0.5‰贴花

立合同人

单据作为合同使用的,按合同贴花

7仓储保管合同

包括仓储、保管合同

按仓储保管费用1‰贴花

立合同人

仓单或栈单作为合同使用的,按合同贴花

8借款合同

银行及其他金融组织和借款人(不包括银行同业拆借)所签订的借款合同

按借款金额0.05‰贴花

立合同人

单据作为合同使用的,按合同贴花

9财产保险合同

包括财产、责任、保证、信用等保险合同

按保险费收入1‰贴花

立合同人

单据作为合同使用的,按合同贴花

10技术合同

包括技术开发、转让、咨询、服务等合同

按所载金额0.3‰贴花

立合同人

11

产权转移书据

包括财产所有权和版权、商标专用权、专利权、专有技术使用权等转移书据、土地使用权出让合同、土地使用权转让合同、商品房销售合同

按所载金额0.5‰贴花

立据人

12

营业账簿

生产、经营用账册

记载资金的账簿,按实收资本和资本公积的合计金额0.5‰贴花。其他账簿按件贴花5元

立账簿人

13

权利、许可证照

包括政府部门发给的房屋产权证、工商营业执照、商标注册证、专利证、土地使用证

按件贴花5元

领受人

税目和税率(税额标准)

根据应纳税凭证性质的不同,印花税分别采用比例税率和定额税率,具体税目、税额标准详见《印花税税目、税率(税额标准)表》:此外,根据国务院的专门规定,股份制企业向社会公开发行的股票,因买卖、继承、赠与所书立的股权转让书据,应当按照书据书立的时候证券市场当日实际成交价格计算的金额,由出让方按照1‰的税率缴纳印花税。

印花税纳税义务发生时间:帐簿起用时;合同(协议)签订时;证照领受时;资本注册时或增加时。

印花税缴纳方法

印花税实行由纳税人根据规定自行计算应纳税额,购买并一次贴足印花税票(以下简称贴花)的缴纳办法。

印花税还可以委托代征,税务机关委托经由发放或者办理应税凭证的单位代为征收印花税税款。

财政部:金融机构与小微型企业借款合同免印花税

2011年10月24日,财政部和国家税务总局联合发布《关于金融机构与小型微型企业签订借款合同免征印花税的通知》(财税[2011]105号)规定:自2011年11月1日起至2014年10月31日止,对金融机构与小型、微型企业签订的借款合同免征印花税。上述小型、微型企业的认定,按照《工业和信息化部国家统计局国家发展和改革委员会财政部关于印发中小企业划型标准规定的通知》(工信部联企业300号)的有关规定执行。

2014年10月24日,财政部和国家税务总局联合发布《关于金融机构与小型微型企业签订借款合同免征印花税的通知》(财税〔2014〕78号)规定:自2014年11月1日至2017年12月31日,对金融机构与小型、微型企业签订的借款合同免征印花税。

2017年10月26日,财政部和国家税务总局联合发布《财政部、税务总局关于支持小微企业融资有关税收政策的通知》(财税〔2017〕77号)规定:自2018年1月1日至2020年12月31日,对金融机构与小型企业、微型企业签订的借款合同免征印花税,以及小型企业、微型企业、小额贷款的范围做了具体的定义。

上一篇:万事达信用卡申请_万事达信用卡

下一篇:【逆回购代码】逆回购 逆回购操作