【www.guakaob.com--安全师考试】

微信零钱通跟余额宝一样都属于货币基金,只不过由不同的公司控股,都具有风险性低灵活性强的特点。本站今天为大家精心准备了腾讯零钱通安全吗,希望对大家有所帮助!

微信零钱通目前共有四支基金可以选择,四支基金均为货币型基金。货币型基金主要投资于银行存款、短期债券以及买入返售这类低风险的稳收益的产品,货币型基金的资金不会流向股市等高风险市场,故而整体上来说,货币型基金的安全度很高,可以说是仅次于银行存款。因此,你不用担心零钱通的安全问题,这个完全不是问题。毕竟分散投资,永远是投资界不变的法宝之一。

根据官方介绍,零钱通是由腾讯财付通与金融机构合作的理财服务平台。其实,这种介绍有点言过其实。零钱通实际上是由原来的零钱理财升级而来,目前也不过是四只货币基金的集合,距离理财平台的称谓还有一定的距离。

货币基金当然好,作为现金管理的工具使用具有很多优点。一是安全性极高,基本比肩银行存款;二是收益率高,一般维持在4~5%的水平;三是流动性强,要不是T+0赎回,要不就是T+1赎回。

零钱通包括了四只货币基金,可以在四只基金中互相转换,当然具备以上货币基金的三个特点。不仅如此,零钱通还与微信支付血脉相连。不需要赎回操作,零钱通就可以直接用于微信支付、转账和发红包等,用户的支付体验超级爽。零钱通具备“四通”功能:一是可以从微信零钱转入;二是可以从银行卡转入;三是可以购买成货币基金;四是可以直接用于微信支付。所以说,零钱通很好用。

虽说零钱通具有很多的好处,但目前不是所有的微信用户都可以使用,因为它是需要邀请才能开通的。没有收到邀请的用户还是停留在零钱理财的状态,不能享受零钱通的各种好处。

关于零钱通的开通,一是可以从零钱理财直接升级而来。二是,在微信"理财通″方格中,根据零钱通的推送广告,按照提示步骤操作开通。如果各位朋友能够按照上述两种方式开通零钱通,那就可以使用它的“四通”功能。

零钱通它实实在在就是和余额宝对标竞争的产品,不过零钱通是和微信支付联姻,而余额宝是和支付宝捆绑。二者相比,余额宝胜在起步早,其他各方面体验二者相差无几。反而是余额宝由于规模超大,屡次受到监管层关注对其流动性风险表示担忧,不得已被迫限额、限购并在资产配置方面更趋保险,收益率逐步呈现下降趋势,已经比较显著的低于零钱通的收益率。

那零钱通安全吗?风险大不大?

零钱通是由腾讯公司开发的,腾讯也算是实力比较雄厚的公司,所以从平台上的安全性上说,也应该是值得信赖的。从投资的角度来讲,投资货币基金的风险是很低的,除了银行储蓄外,货币基金是所有理财产品中风险最低的。所以选择零钱通理财,也不用担心投资会亏损。

零钱通属于T+0模式的货币基金,属于中低风险类型的基金,非常安全可靠。

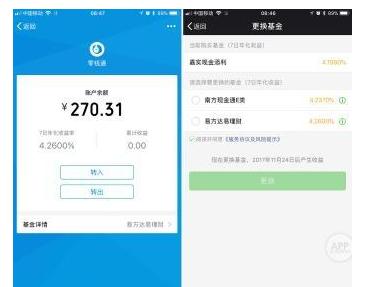

零钱通里共有四个基金供大家选择,年化收益率从4.3%到4.6%。从这点来说,要比余额宝选择的余地更大,收益也要更高一些。在零钱通,随意打开一个基金就可以看到基金类型是货币市场基金,可以介绍中发现——货币基金属于中低风险理财基金,主要投资银行存款和国债等短期信用级别极高的债券。

这种稳健的理财基金出现亏损的可能性很小。

火眼总结,这类基金一般亏损的原因主要有两种:第一种是投资的债券发生违约,导致收不回来款。第二种是多数用户同时赎回产品导致基金没有足够的现金兑付,基金要足额兑付,必须要抛售手中持有的未到期的债券,可能发生亏损。

上面两个亏损的原因是所有的货币基金都要面临的问题。但是,火眼提醒,如果你觉得货币基金不可靠,那么就不要投资理财了,因为货币基金的风险在理财产品中是最低的。

总之,零钱通相对其他理财产品来说比较安全,风险性已经很小了。

自2017年9月份开始,有部分微信用户陆续收到邀请,把原来的零钱理财升级为零钱通。微信官方宣传说,零钱通是腾讯财付通和金融机构合作打造的理财平台。但是,目前这个所谓的平台上只有四只货币基金,收益率在4~5%范围内。

所以,零钱通的安全性问题实质是这四只货币基金,以及基金所在的基金公司的安全性问题,零钱通和微信作为平台,只是发挥中介的作用。这个道理和余额宝一样,余额宝的安全性取决于“天弘余额宝货币基金”以及天弘基金公司的安全性,支付宝也是发挥平台和中介的作用。

2017年9月5日,微信内测“零钱通”功能开通。内测用户把微信零钱转入零钱通后,不仅能赚取收益,还可以随时消费支付。

零钱通”日前只向几万名微信用户小范围测试,主要面向腾讯深圳地区部分员工和之前已经开通零钱理财功能的微信用户,正式开放时间尚不确定。外界认为,腾讯此举意在对抗阿里系蚂蚁金服旗下的余额宝产品。微信零钱通在产品规模、功能、定位等方面都与余额宝有着不同之处。

最后来说说与支付宝比较,零钱通怎么样?

支付宝客服质量高

支付宝的客服方式有两种:一种是文字聊天式的一问一答,若问题是常见问题,那先是机器人来服务,若机器人解答不了,又再是人工回答,若连人工都无法解答你的问题,那最后他们会给你客服电话,让你直接拨打客服电话寻求解答。另一种就是直接拨打客服电话进行询问,客服会耐心细致地给你解答,直到你满意为止。

但是微信零钱通的客服却是用文字描述,然后提交给他们,什么时候回复也没得个通知,还得要去意见反馈那里去反馈,意见反馈其实就是留一个帖子而已。

支付宝有基础保障和账户安全险保障

支付宝有基础保障和账户安全险保障。基础保障就是支付宝为每个账户买的安全保险,若用户在无责的情况下导致的资金损失(不包括被欺诈、胁迫等造成的损失),支付宝或保险公司会进行赔付。另外支付宝有2元的账户安全险保障资金安全,让用户心里更踏实。无论是手机丢失导致的损失,还是在被胁迫下导致的资金损失,只要是支付宝账户资金被盗(不是被骗),一年内都会得到100万保额内无限次赔付。

从资金安全上来说,支付宝让用户吃了定心丸。但微信却没看到资金安全保障方面的内容,甚至对安全问题只字未提。虽说腾讯公司不是耍无赖的小公司,不过也不知道万一真的有什么意外,赔付与否,心里还真是没底。

零钱通是货币基金,余额宝也是货币基金,理论上讲它们的安全性相差不大,主要是由货币基金的投资对象所决定。货币基金主要投资于安全性极高的金融工具,比如国债、银行存款、央行票据、安全等级高的企业债券等。只要这些金融工具安全,货币基金也是安全的。

货币基金的安全性,还取决于基金公司的管理运营能力和水平。我们看到的这几只货币基金,涉及到的天弘、南方、易方达、嘉实、汇添富几家基金公司,都是实力不俗的公司。部分投资者所谓的不安全,主要还是担心平台的安全性。这个问题,需要消费者加强手机的安全管理和支付的安全管理。

所谓的零钱通和余额宝这些机会没有分别,都是包着外衣的基金,但是这种属于低风险,基本不会出现问题,放在零钱通里也是安全的,相对于余额宝这种用的人比较多的产品,零钱通只对一部分人开放,相对来说使用比限额的余额宝自由,利息也相对较高。

但是相对于余额宝他也有一个不好的地方,微信零钱通的资金规模不大。资金转入零钱通的方式,只能通过微信零钱转入,而无法通过银行卡等其他渠道转入。而微信零钱的来源主要来自于朋友之间收发红包、转账,消费场景则主要是打车、吃饭,都是小额场景,因此提现的时候是需要收取提现费的。

微信零钱通的限额为单日单笔最高10万元,微信零钱支付最高额度20万元/年。微信零钱的合作基金公司将是易方达基金、南方基金、嘉实基金,与华夏基金并无合作。用户转到“零钱通”的资金,将是由上述三家基金公司管理并销售的一种市场基金。

微信零钱通是微信推出对抗余额宝的一款理财产品,其功能,定位与余额宝类似,应该说零钱通的安全度与余额宝差不多,两者半斤八两,故而安全是可靠的。

在支付宝转钱到余额宝,可以通过银行卡转入,支付宝余额转入。但是目前由于国家对支付宝进行整理,每天只有九点之后才能买进余额宝,但是其购买难度不言而喻。同时转入到余额宝的资金,可以在日常使用中随时使用,不管是你在购物还是转账。

在微信支付零钱包,整体使用方式是比较相同的,但是在转入到零钱通时你只能通过微信的零钱转入。

余额宝是将闲置的流动资金,用来购买天弘基金旗下的天弘余额宝货币基金,是一种默认的选择,用户选择权相对较小。零钱通则是对接了包括易方达基金易理财、南方基金现金通E、华夏基金财富宝、汇添富基金全额宝在内的4只基金产品。在这4只基金产品中,用户可以任意选择,选择权相对较大。

最后火眼的结论是,零钱通和余额宝同是货币基金,其安全性极高、风险性极低,这是由货币基金的投资对象和基金公司两个主要因素决定的,二者无法区分出个你高我低来。

本文来源:http://www.guakaob.com/jianzhugongchengkaoshi/930780.html