【www.guakaob.com--银行招聘】

存款是指存款人在保留所有权的条件下,把使用权暂时转让给银行的资金或货币。是银行最重要的信贷资金源。中国招生考试网www.chinazhaokao.com 小编今天为大家精心准备了大额定期存款利率 大额定期存单,希望对大家有所帮助!6月15日,9家大中型银行正式发售大额存单,融360统计了北京及深圳地区这9家银行面向个人投资者的大额存单利率,数据显示,大部分银行都推出了6个月及12个月的大额存单,利率大多较基准利率上浮40%。不过,首期推出的大额存单均不可转让,除了农行以外,其它银行的大额存单如果提前支取均按活期存款计息。

大部分大额存单利率较基准利率上浮40%工行一年期上浮36%

在已经发行大额存单的9家银行中,除了兴业银行(601166,股吧)目前只面向机构投资者,其它8家银行均面向个人投资者发售,期限在1个月到1年之间,工行一年期大额存单较基准利率上浮36%,其它银行的所有期限均上浮40%,各大银行大额存单之间的利率差别不大。

招商银行(600036,股吧)目前只有1个月期的大额存单,期限最少,中国银行(601988,股吧)目前推出了1个月、3个月、6个月、12个月的大额存单,可供选择的期限最多。

所有大额存单均不可转让只有农行提前支取可按定期存款利率计息

首期推出的所有大额存单都不可转让,除了农行之外,其它银行的大额存单如果提前支取只能按照活期存款利率计息,有的银行只能全额支取,有的银行可以部分支取,如果是部分支取,剩余金额需要保证至少30万元。

值得注意的是,目前农业银行(601288,股吧)推出了两个期限的大额存单,其中6个月期利率2.87%,12个月期利率3.15%。如果提前支取,可以按照存满期限相应的定期存款计息。比如你买了12个月期的大额存单,但是到3个月的时候急需资金需要提前支取,则可以按照农行三个月期定存的挂牌利率2.405%(上浮30%)计息,如果持有9个月的时候提前支取,前6个月按照六个月期定存的挂牌利率2.665%计息,剩余3个月按照七天通知存款的利率计息。

显然,农行的这一规定大大提升了大额存单的流动性,相比于其他几家银行而言优势最大。

大部分大额存单需要到柜台办理部分银行有时间限制

首批大额存单大部分都需要到银行柜台办理,少部分银行可以通过网上银行、手机银行或银行网点的自助终端机购买。此外,交通银行(601328,股吧)及招商银行有时间限制,交行的第一期大额存单需要在6月15日-6月24日之间购买,而招行则只开放一日,6月15日15:00之前便已停止发售。

融360点评:首期大额存单优势不明显但后期发展值得期待

从首期发售的大额存单来看,利率及流动性优势均不明显。在利率方面,目前最高只较基准利率上浮40%,而目前很多城商行的存款利率就已经上浮了40%以上。在流动性方面,大额存单不可以转让,提前支取还要按活期计息,与定期存款并无差别,而且对个人投资者的门槛高达30万元,对于投资者而言,不如将钱存向利率更高的城商行。据融360调查显示,6月15日当天,北京市各大银行的支行网点大额存单成交惨淡,有的支行网点一天只成交了1-2单,有的网点甚至没有成交。

不过据各大银行表示,由于大额存单刚开始推出,各方面机制还不成熟,所以首期推出的大额存单在期限、利率及流动性等方面对投资者的吸引力都不大,但是随着市场的不断发展,后期大额存单的期限将更加丰富、利率将更加多样化、流动性也会大大加强,因此发展前景向好,值得期待。

受前几年的频繁降息影响,银行存款利率降至谷底,如今一年期定期存款利率大多为1.95%,五年期存款利率大多不超过3.5%。

但是五年时间太长了,如果你中间急需资金需要提前支取的话,那提前支取的部分就只能按照活期利率计息,目前大部分银行活期利率为0.3%,高一点就0.35%,超过0.4%的非常少,总之,不管多少都低的可怜。

不过有一家银行的存款利率却高达5%,秒杀一众银行,这就是马化腾开的微众银行。下面融360理财分析师来给大家介绍一下微众银行的存款业务。

微众银行的存款业务一共有三种,区别如下

这三种存款方式各有利弊,我们分别来看看。

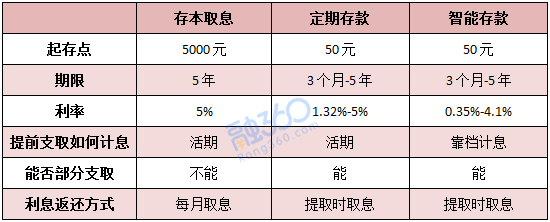

1、存本取息

存本取息方式的最大优点在于利率高且每月返息,只要你的存款满一个月,每个月都可以按照5%的利率提取利息,这部分钱可以用来日常消费或其它投资。

存本取息方式最大的缺点在于如果提前支取只能按照活期计息,并且会把你之前提取的定期利息给扣除掉。此外,不支持部分支取,要提前支取只能全部提出来。

打个比方,如果你存了5万元,年利息是2500元,每个月你都会拿到208.3元的利息。如果你存了2个月就要把钱提出来,那么过去两个月这笔钱只能按照0.35%的活期利率计算,利息一共是29.17元,而且要把之前给你的定期利息208.3元扣掉,最终拿到手的钱是:50000+29.17-208.3=49820.87元。相当于你只拿到29.17元利息。

所以,如果你选择了这种存款方式,最好保证5年内不要动用这笔存款,否则提前支取的话非常不划算,利息高是要付出流动性代价的。

2、定期存款

这种存款方式其实跟普通银行的整存整取一样,期限在3个月-5年之间,其中3个月期利率1.32%、6个月期利率1.56%、1年期利率1.8%、2年期利率3.12%、3年期利率4.1%、5年期利率5%。可以部分提前支取,提前支取的部分按照活期利率计息,剩余的部分可以继续按照定期利率计息。

与普通银行相比,微众银行的定期存款3个月-1年期的利率偏低,但是2年期以上利率偏高。所以,选择这种存款模式最好存2年期或以上,否则还不如在普通银行存款。

3、智能存款

相对于前两种存款模式,智能存款的最大优点在于提前支取的话可以靠档计息。你可以随存随取,并且按照你持有的天数计算利息。

持有不满3个月按照0.35%计息,持有3-6个月按照1.32%计息,持有6个月-1年按照1.56%计息,持有1年-2年按照1.8%计息,持有2年-3年按照3.12%计息,持有3年以上利率都是4.1%,最长期限为5年。

如果你不确定自己什么时候能用到这笔存款,那么选择智能存款的方式比较合适。三年就可以有4.1%的利率,与普通银行相比也算是很高了。

微众银行的存款安全吗?

以上分析都是针对收益和流动性而言,那么微众银行的存款安全性如何?这里大家考虑的不是存款安不安全,而是微众银行安不安全。

虽然微众银行是民营银行,但是其背景够硬,有腾讯做靠山,倒闭或跑路的可能性微乎其微。

当然了,如果真的遇到极端情况,市场行情非常恶劣或是运营糟糕导致微众银行倒闭,投资者的钱能全部拿回来吗?不一定。

根据存款保险条例,如果银行倒闭或破产了,50万元以下的存款会全额赔偿,50万元以上要在资产清算之后按照比例进行赔偿。

但是值得注意的是,存款保险条例针对的对象是“在中华人民共和国境内设立的商业银行、农村合作银行、农村信用合作社等吸收存款的银行业金融机构”,这里面并没有提到民营银行。所以,从安全角度来看,微众银行要略低于普通银行。

观点

融360理财分析师认为,与普通银行相比,微众银行的存款利率却是要高一点,而且存款方式也要更加新颖,但是对储户的吸引力还不够大。

一方面,一般中老年用户喜欢到银行柜台办理存款,他们对于现在的互联网理财平台还不是很信任。

另一方面,虽然年轻人更倾向于互联网理财,但是消费支出比较大,对流动性的要求往往较高,而定期存款毕竟流动性比较差,上述三种存款模式中虽然智能存款可以随存随取,但其实与货币基金相比利率并没有优势。

微众银行的货币基金—活期+最新七日年化收益率为4.13%,提现秒到账,收益不比银行存款低多少,流动性非常强,而且安全性也不低。与其存款,还不如买货币基金。

记者2月18日走访沈城银行网点发现,不少市民借助着银行各类理财渠道“打理”着手里的财产。

兴业银行的工作人员介绍,银行网点近期将一年期存款利率上浮至2.25%,2年期存款利率上浮3.15%,创下沈城银行自2015年10月24日以来的最高水平。

大额存单也是鸡年开局市民理财的热门选择之一。中行一位工作人员表示,与定期存款相比,大额存单不仅利率高,而且提前支取方便,比较受中老年市民的喜爱。

为了满足市民的理财需求,沈城银行热门理财产品也继续发力。记者在长白北路一家盛京银行网点看到,当日该行新发行的理财产品中,180天产品的年化收益率可达到4.4%。市民抢购意愿极高。

上一篇:大额存款利率表 大额存款利率

下一篇:央行信用卡